通过以上工业硅全球市场的介绍,能够正常的看到,中国工业硅产业在全球市场占有率占比高,且对外贸易活跃,有利于推进工业硅期货国际化发展。

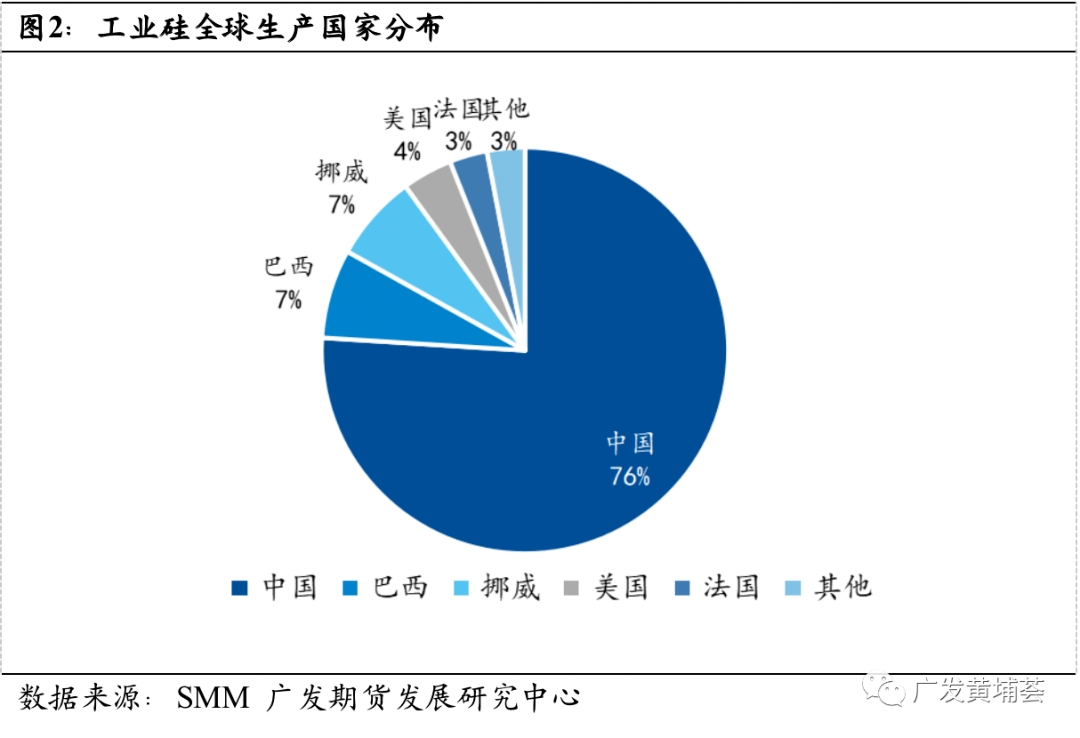

作为全球最大的生产国(占比76%)、消费国(占比57%)和贸易国(占比51%),中国拥有上市工业硅期货以及推行国际化交易的最佳现货市场、贸易市场和投资交易者土壤,有其余市场不能够比拟的优势。同时,工业硅国际化有利于提升我国在工业硅国际市场的影响力与话语权。

硅是地壳构成中第二丰富的元素,占地壳总质量的26.4%,主要以复杂的硅酸盐或二氧化硅的形态广泛存在于岩石、砂砾、尘土之中。工业硅(Silicon Metal),又名金属硅、结晶硅,是由硅石(SiO2)经碳质还原剂(C)在矿热炉中通过还原反应所得,其名义硅含量不小于98.7%。

接下来,将从全球工业硅生产分布、消费格局、贸易流向等角度介绍工业硅产业链。

全球工业硅生产国家较为集中,前五大生产国占比超过95%。目前,中国是全球工业硅生产第一大国,2020年贡献超70%的工业硅产量。其余海外工业硅产量大多分布在在巴西、挪威、美国、法国,占比分别为7%、7%、4%、3%。

从产能角度来看,2020年全球工业硅产能为650万吨,其中517万吨产能集中在中国,占比79%,其他133万吨主要分布在巴西、挪威、美国、法国等国家。从目前的情况去看,预计未来五年,工业硅产能增量仍大多数来源于中国,海外产能将保持相对稳定。

需要注意的是,后期随着国内工业硅高品位原料的减少,能源消费总量和强度“双控”的政策变化,海外反倾销措施的升级,未来中国企业有可能考虑走出去,在海外建设工业硅生产工厂。

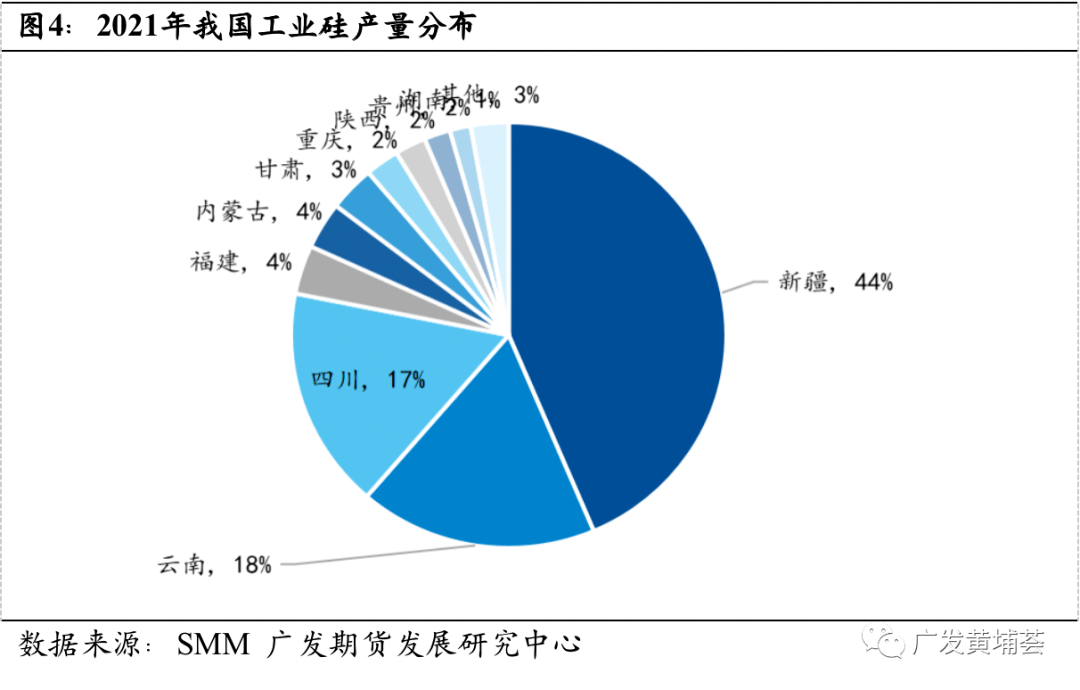

中国的工业硅生产同样分布相对集中,主要在电力资源较丰富和成本较低的西北、西南地区。新疆地区工业硅产业加快速度进行发展依托于当地丰富的煤电资源;云南、四川两地工业硅产业的发展则主要依托于丰富的水电资源。2021年中国工业硅产量排名前五的省份为新疆、云南、四川、福建、内蒙古,分别为127万吨、51.5万吨、49万吨、10.8万吨、10.4万吨,上述五省份总产量占中国总产量的85.41%。

从产能角度来看,在下游有机硅和多晶硅消费的大幅度增长带动下,工业硅产能逐年递增,2010-2021年,中国工业硅产能从约275万吨上升至约499万吨。未来,新增产能预计将大多分布在在新疆、内蒙、四川等拥有能源资源优势的地区。

在产能利用率方面,随着新疆和内蒙依托于当地丰富的煤电资源发展工业硅生产,使用水电生产工业硅的产能占比将下降,因此产能利用率受丰水期和枯水期的影响将减小,预计平均产能利用率将有所提高,生产的季节性影响也将相应减小。

全球工业硅的消费持续维持较高速度的增长,2013-2021年全球工业硅消费量由224万吨增至417万吨,年均增长率为6.90%。但工业硅消费格局有较大变化,从传统的以铝合金消费为主,到目前有机硅产业的需求占比超过铝合金,预计未来多晶硅需求将超越有机硅需求,成为工业硅第一大需求方。

从消费地区分布来看,2020年全球工业硅消费量排名前四大经济体为中国、欧盟27国、美国、日本,分别为196万吨、52万吨、26万吨、17万吨,上述四大经济体总消费量占全球总消费量的84.01%。

未来,受益于加快速度进行发展的光伏产业和稳健增长的有机硅行业,工业硅也将迎来需求迅速增加阶段。随着全球达成碳中和的共识,以多晶硅需求为代表的光伏产业链对工业硅需求的提振作用最显著。在光伏装机需求的带动下,预计2021-2025年中国多晶硅产业对工业硅需求增长率将超过30%。有机硅消费涉及生活的方方面面,预计国内有机硅需求同样保持两位数的高增长,2025年预计有机硅总产能将达775万吨/年,较2021年产能翻倍。一方面因为很多有机硅材料的性能更优异能够替代石油基材料,另一方面也因为硅基材料相较碳基材料能够产生更少的碳排放,因而未来市场发展的潜力广阔。预计2021-2025年有机硅产业对工业硅的需求增长率也将高达11.1%。

从全球工业硅消费领域来看,有机硅是目前最重要的消费领域,2020年有机硅总耗硅量达134万吨,消费占比为39%。其下游应用领域广泛,消费量处于稳定增长阶段。

从企业分布的角度来看,有机硅企业主要分布在中国、欧洲、美国、日本、韩国等国家,行业集中度较高。全球耗硅量排名前五的有机硅企业在2020年共消耗96万吨工业硅,占全球有机硅耗硅量的72%,分别是美国陶氏、德国瓦克、美国迈图、中国合盛硅业和挪威埃肯。

铝合金作为目前第二大消费领域,面临着增速放缓的情况。因为铝合金领域最大的下游应用是汽车行业,但由于近几年汽车消费增长缓慢,拖累铝合金耗硅量。2020年,合金行业耗硅达128万吨,消费占比为37%。

从企业的角度来看,铝合金公司数多且分散,遍布全球各地,行业集中度低。2020年,全球耗硅量前五的铝合金企业均分布于海外,耗硅量总计约17万吨,仅占全球铝合金硅耗硅的14%,分别是挪威海德鲁、阿联酋环球铝业、俄罗斯铝业、美国铝业、巴林铝业。

多晶硅虽然是目前工业硅第三大消费领域,但是增速最快,随着新能源市场的加快速度进行发展,未来发展的潜在能力巨大,消费量将持续快速地增长。2020年,多晶硅行业耗硅量约为62万吨,消费占比为18%。

从企业的角度来看,与有机硅和铝合金大规模的公司主要为海外企业为主不同,多晶硅企业主要分布在中国,行业集中度高。2020年,全球耗硅量前五的多晶硅企业大部分来自中国,耗硅量总计42万吨,占全球多晶硅耗硅的68%,分别是四川永祥、新疆大全、保利协鑫、德国瓦克和新特能源。

需要注意的是,新疆地区的合盛硅业、新疆协鑫新能源、新疆大全新能源、新疆东方希望四家光伏材料企业以及它相关子公司被列入美国国土安全部下设的强迫劳动执法办公室发布的UFLPA实体清单。但是因为中国在晶硅光伏产业链占据非常大的优势,约45%的产量来自中国新疆地区的这四家制造商,这一举措可能严重限制美国太阳能组件的供应。

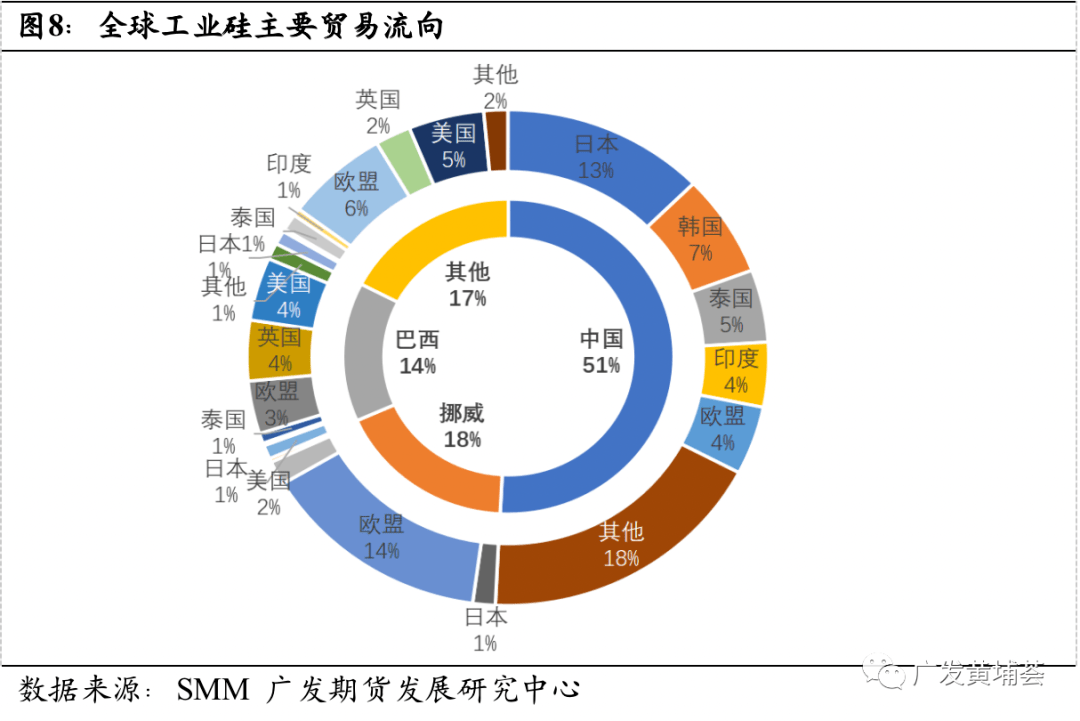

工业硅全球贸易流向总体较为集中,主要由中国、挪威和巴西等主产区流向欧盟、日本、美国、韩国等发达国家和地区。2021年中国、挪威和巴西的出口量分别77.8万吨,23.4万吨,18.8万吨,分别占全球出口总量的48%、14%和12%。

中国主要出口至亚洲地区,以日本、韩国和一带一路国家为主。因此,运输距离较短,海运费较低,所需时间比较短,一般为1-15天。

挪威主要就近出口至在附近的欧盟国家,少量供应到日本和美国。挪威供应欧盟国家多采用公路运输,运输距离较近,运费较便宜。

巴西的工业硅则主要出口至美国、英国和欧盟。因此,需要横跨大西洋,运距长、运价高,一般需花费20天以上的运输时间。

从贸易端来看,我国是全球最大的工业硅出口国,进口比例低,几乎可忽略不计。中国工业硅主要的出口港在广州和天津,广州出口的工业硅主要来自于西南地区云南、四川生产的工业硅,天津出口的工业硅则大多数来源于新疆地区生产的工业硅。

通过以上工业硅全球市场的介绍,能够正常的看到,中国工业硅产业在全球市场占有率占比高,且对外贸易活跃,有利于推进工业硅期货国际化发展。

作为全球最大的生产国(占比76%)、消费国(占比57%)和贸易国(占比51%),中国拥有上市工业硅期货以及推行国际化交易的最佳现货市场、贸易市场和投资交易者土壤,有其余市场不能够比拟的优势。同时,工业硅国际化有利于提升我国在工业硅国际市场的影响力与话语权。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这一些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不意味着广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业技术人员,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需标注明确出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这一些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不意味着广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。