创业板上市委2020年第48次审议会议于11月18日召开, 共有4家企业首发上会 , 全获通过 。

金三江(肇庆)硅材料股份有限公司此次IPO保荐人为中信证券,会计师事务所为华兴,律师事务所为 中伦 , IPO咨询机构为大象投顾 。

公司是一家基于对客户的真实需求的深刻理解,以产品创新、技术、工艺和解决方案为驱动,致力于为客户创造价值为目标的研发型、定制化、成长型高新技术企业,专门干沉淀法二氧化硅的研发、生产和销售,其生产产品主要为牙膏用二氧化硅,所生产的“牙膏用(高磨擦型)二氧化硅”、“牙膏用(磨擦型)二氧化硅”、“牙膏用(增稠型)二氧化硅”等产品被评定为“广东省高新技术产品”,并通过Reach认证(欧盟化学品注册、评估、许可和限制认证)、Halal认证(食品认证)、Kosher认证(犹太洁食认证)、COSMOS证书等一系列认证。

2020年中国牙膏十大品牌排名:黑人、云南白药、佳洁士、高露洁、中华、舒适达、丽齿健、黑妹、舒客、冷酸灵。其中金三江 是其中七家品牌的原料供应商,分别是:黑人、云南白药、佳洁士、高露洁、舒适达、舒客、冷酸灵。

截至本招股说明书签署日,飞雪集团直接持有发行人5,312.32万股股份,占总股本的 58.23%,系发行人控制股权的人,任振雪直接持有发行人856.65万股股份,占总股本的 9.39%, 赵国法直接持有发行人856.65万股股份,占总股本的9.39%,赛纳投资直接持有公司 1,542.70 万股股份,占总股本16.91%,赛智投资直接持有发行人120.42万股股份,占总股本 1.32%,其中赛智投资及赛纳投资的执行事务合伙人为飞雪集团;任振雪与赵国法系丈夫妻子的关系,任振雪与赵国法直接及间接合计共同控制发行人8,688.75万股股份对应之表决权,占总股本95.24%。因此,任振雪与赵国法系发行人的共同实际控制人。

此次IPO拟募集资金总额 4.72亿元,将用于二氧化硅生产基地建设项目和研发中心建设项目。

本次发行股数不超过3,043万股,占公司发行后总股本的比例不低于25%,具体数量由公司董事会和承销总干事根据本次发行定价情况及中国证监会和深交所的有关要求在上述发行数量上限内协商确定;这次发行全部为新股,这次发行不涉及老股转让;

据中国口腔清洁护理用品工业协会统计,2019 年公司总实力及供应量在国内牙膏原料企业中排名行业第一,高清洁型二氧化硅产品销量居全国第一,公司牙膏用二氧化硅产品的销售量在国内牙膏原材料企业及牙膏磨擦剂生产企业中均排名行业第一。

公司拥有牙膏用二氧化硅生产的先进的技术,一直重视产品创新并持续投入研发技术。企业具有一支务实的开发团队、具备较强的产品设计和技术探讨研究能力、已建立较为完善的质量管理体系,专注于快速响应定制化产品的需求,为客户提供产品定制化的解决方案,以实现用户差异化的需求。经过多年的技术沉淀,公司已累积了多项核心技术,企业具有有效的境内自主专利78项,其中:发明专利45项,实用新型专利33项,及1项美国注册发明专利。

迈赫机器人自动化股份有限公司此次IPO保荐人为安信证券,会计师事务所为大信,律师事务所为 锦天城。

发行人为人机一体化智能系统整体解决方案提供商,主营业务是向客户提供智能装备系统、公用动力及装备能源供应系统的研发、制造与集成以及规划设计服务,产品及服务主要使用在于汽车、农业装备、工程机械及其零部件等行业领域。

发行人的控制股权的人为迈赫投资,截至本招股说明书签署日,迈赫投资直接持有发行人 76.50%的股份,发行人的实际控制人为王金平先生,截至本招股说明书签署日,王金平不直 接持有发行人的股份,持有发行人控制股权的人迈赫投资 84.13%的股权。

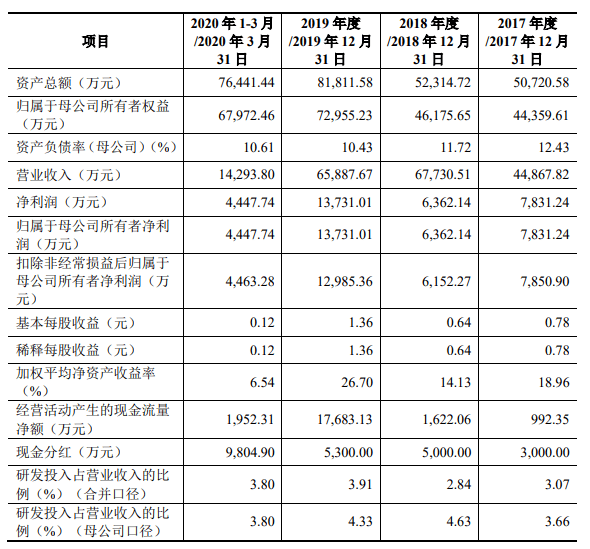

2017年至2020年上半年, 迈赫股份实现营业收入分别为5.38亿元、7.01亿元、7.33亿元和3.01亿元;归属于母企业所有者的净利润分别为5,584.77万元、8,900.60万元、1.00亿元和4,219.18万元。

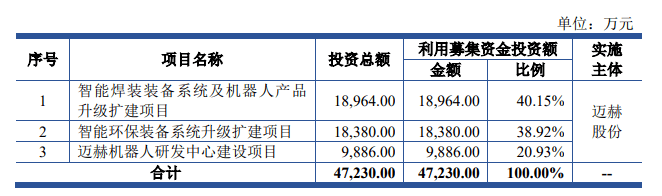

此次IPO拟募集资金总额4.72亿元,拟投资于智能焊装装备系统及机器人产品升级扩建项目、智能环保装备系统升级扩建项目和迈赫机器人研发中心建设项目。

本次拟公开发行股票不超过3,334万股,不低于发行后总股本的25%,这次发行全部为新股发行,公司原有股东不公开发售股份。

公司立足于汽车、农业装备、工程机械及其零部件行业,以智能高端装备系 统产品为主导,坚持自主创新、技术领先的发展的策略,保持产品的生产的基本工艺技术、 机器人系统集成技术在国内同行业的领先水平,并力争达到甚至超过国际同类产 品水平。通过进入长期资金市场,拓宽融资渠道,提升企业总实力,进而改善公司治理结构,以巩固汽车、农业装备、工程机械及其零部件行业中智能装备系统高 端优质提供商、服务商的领跑者地位,从而拓展全球市场。

山东凯盛新材料股份有限公司此次IPO保荐人为西南证券,会计师事务所为华信,律师事务所为 国枫 。

公司主要是做精细化工产品及新型高分子材料的研发、生产和销售。公司基本的产品包括氯化亚砜、高纯度芳纶聚合单体(间/对苯二甲酰氯)、对硝基苯甲酰氯、氯醚等,建立了以氯、硫基础化工原料为起点,逐步延伸至精细化工中间体氯化亚砜、进一步延伸到高性能芳纶纤维的聚合单体间/对苯二甲酰氯、对硝基苯甲酰氯,再到高性能高分子材料聚醚酮酮(PEKK)及其相关功能性产品的立体产业链结构。目前,公司系全球最大的氯化亚砜生产企业及国内领先的芳纶聚合单体生产企业,公司基本的产品氯化亚砜及芳纶聚合单体(间/对苯二甲酰氯)、对硝基苯甲酰氯的行业标准均由公司主持/参与编制,具有较高市场影响力。

汇邦科技股东张一卓、张淇媛、张皓博为股东张松山的子女,张一卓已将其持有的汇邦科技的股权委托张松山先生管理,张淇媛、张皓博的共同监护人赵丹琳女士(张松山先生之配偶)已同意将张淇媛、张皓博所持有的汇邦科技的股权委托张松山先生管理。张松山先生通过直接持有和受托管理汇邦科技的股权合计53%,为汇邦科技的实际控制人。

2017年至2020年第一季度,凯盛新材实现营业收入分别为4.49亿元、6.77亿元、6.59亿元和1.43亿元;归属于母企业所有者净利润分别为7,831.24万元、6,362.14万元、1.37亿元和4,447.74万元。

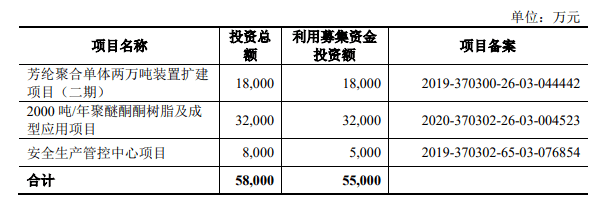

此次IPO拟募集资金5.5亿元,将投资于芳纶聚合单体两万吨装置扩建项目(二期)、2000吨/年聚醚酮酮树脂及成型应用项目和安全生产管控中心项目。

本次拟公开发行股票数量为不超过 6,000万股(未考虑超额配售选择权),占公司发行后总股本的比例不低于10%。这次发行全部为新股发行,原股东不公开发售股份。这次发行能够使用超额配售选择权,采用超额配售选择权发行股票数量不超过首次公开发行股票数量的15%。具体发行股数以经深交所审核通过和中国证监会同意注册后的数量为准。

发行人目前拥有12万吨/年氯化亚砜产能,产能不仅在国内位居第一,同时也领先国外其他氯化亚砜生产企业。

报告期内,随着生产的基本工艺的发展和规模的逐步扩大,公司行业地位逐步的提升。2019 年公司入选中国精细化工百强企业,位列第 62 位。

公司始终秉承以人为本的企业文化理念,坚持以构建新兴起的产业为主题,以科学技术创新为动力的发展思路,以国家战略为导向,结合公司技术积淀及资源优势,已经建立起了以氯、硫基础化工原料为起点,逐步延伸至精细化工中间体氯化亚砜、进一步延伸到高性能芳纶纤维的聚合单体间/对苯二甲酰氯、对硝基苯甲酰氯,再到高性能高分子材料聚醚酮酮(PEKK)及其相关功能性产品的立体产业链结构,以优质的产品及服务为客户创造价值。

襄阳博亚精工装备股份有限公司此次IPO保荐人为长江证券,会计师事务所为中汇,律师事务所为 海润天睿 。

博亚精工是新三 板挂牌公司,2015年9月25日在新三板挂牌,于2019年12月19日终止挂牌。

发行人主要是做板带成形加工精密装备及关键零部件和特种装备配套零部件的研发、生产和销售,形成了两大产品线、数千种型号规格的精密制造体系;在钢铁、有色冶金行业的板带成形加工领域掌握了关键零部件制造技术和系统集成技术,成功打破国际垄断、实现了国产化、具备自主知识产权,成为该领域高端装备制造商;在特种装备配套领域瞄准客户对于高性能零部件的配套需求,将板带成形加工精密装备关键零部件的技术积累和制造经验运用于特种装备配套零部件的研发过程并不断进行技术创新,成功研制出高性能、高可靠性的特种车辆配套零部件、结构件产品,有效保障和提升装备的机动和适应性能,在特种装备配套领域建立了良好口碑与形象。

自然人李文喜直接持有公司 34.64%股份,为公司控制股权的人,李文喜配偶岑红持有公司 3.81%股份,二人合计持有公司 38.45%股份,共同控制公司。

2017年至2020年上半年,博亚精工实现营业收入分别为2.36亿元、2.65亿元、2.96亿元和1.49亿元;归属于母企业所有者的净利润分别为4,305.13万元、5,006.33万元、7,266.00万元和2,556.12万元。

此次IPO拟募集资金4.00亿元,将投资于核心零部件及智能精密装备生产建设项目、产品研制、检测及试验中心项目和补充流动资金。

这次发行股票数量不超过2,100.00万股,且占发行后总股本的比例不低于25%,本次发行不涉及老股转让。

我国特种装备主要由中国兵器集团、中国航天科工集团等装备总装单位和他的下属单位制造生产,企业主要为主机厂和装备使用单位提供特种装备配套零部件。报告期内,公司主要客户中客户001、客户002 等均为中国兵器集团下属单位,客户009、客户 011等均为中国航天科工集团下属单位。

公司成立之初,瞄准钢铁、有色冶金行业板带成形加工精密装备及关键零部件的进口替代需求开展技术攻关,成功研制出具有自主知识产权的板带成形加工精密装备及关键零部件产品并成功替代进口,成为钢铁、有色冶金行业进口设备国产化的优秀代表,在“专、精、特”的机械制造领域打响了博亚精工的品牌、站稳了脚跟,以此为基础,利用自身在冶金板带成形加工精密装备及关键零部件研制和应用过程中积累的技术及工艺经验,扩展至特种装备配套领域,博亚精工走出了一条立足于“专、精、特”的机械制造之路。公司将以为“中国制造 2025”持续作出贡献为宏观愿景,巩固现有板带成形加工精密装备及关键零部件、特种装备配套零部件等领域的技术及市场优势,横向拓宽“专、精、特”机械制造领域、纵向拓展产品行业应用场景范围,努力打造博亚精工技术先进、品质过硬的精密制造及生产服务专家的行业口碑。公司总结二十多年来的发展经验,在从始至终坚持“专、精、特”的产品定位并瞄准“进口替代”的市场需求的基础上,提炼出“差异化进口替代”和“精品制造”的发展的策略。